Circular 7/2019 – Modificación del MODELO 412 de Autoliquidación Ocasional del IGIC.

| EXTENSIÓN | A los sujetos pasivos del I.G.I.C. | |

| ASUNTO: | ORDEN de modificación del modelo 412 de Autoliquidación Ocasional del Impuesto General Indirecto Canario. | |

| NORMATIVA | Resolución de 28 de enero de 2019, de la directora de la Agencia Tributaria Canaria, por la que se modifica el modelo 412 de Autoliquidación Ocasional del Impuesto General Indirecto Canario | |

Por la presente les informamos de la modificación del MODELO 412 de Autoliquidación Ocasional del IGIC.

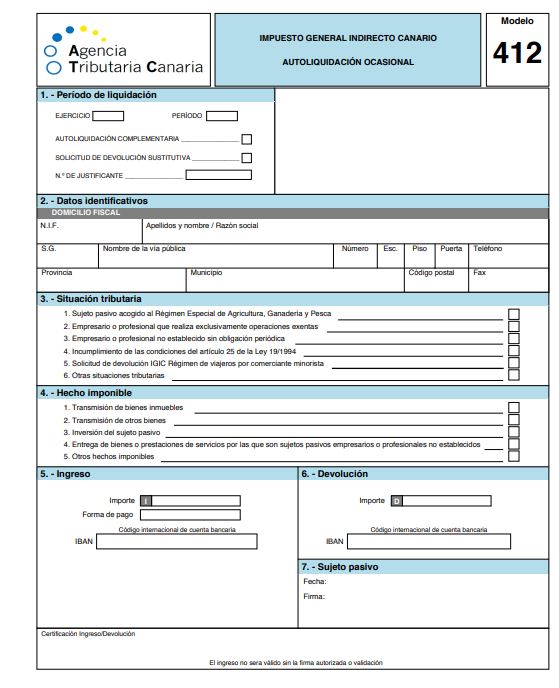

Estarán OBLIGADOS A DECLARAR esta Autoliquidación los empresarios o profesionales que no teniendo obligación de presentar autoliquidaciones periódicas, deban declarar una cuota devengada del Impuesto General Indirecto Canario (IGIC) o tengan que declarar e ingresar una cuota del citado tributo como consecuencia de la rectificación de cuotas repercutidas, de la rectificación de deducciones practicadas, de la regularización de las cuotas soportadas en la adquisición o importación de bienes de inversión o por la regularización de las cuotas soportadas o satisfechas con anterioridad al inicio de la realización de entregas de bienes o prestaciones de servicios.

También presentarán este modelo:

- Los comerciantes minoristas, para la solicitud de la devolución de la carga impositiva implícita devuelta por parte de tales empresarios a los adquirentes de bienes en el régimen de viajeros.

- los sujetos pasivos sustitutos, en el supuesto de incumplimiento de las condiciones para aplicar la exención del artículo 25.6 L 19/1994.

- Los empresarios o profesionales no establecidos que realicen entregas de bienes o prestaciones de servicios sujetas y no exentas.

- Los entes públicos y personas jurídicas que no actúen como empresarios o profesionales.

- Otros supuestos indicados en la normativa aplicable.