Las empresas ante las fake news.

| EXTENSIÓN | A Sociedades y entidades |

| ASUNTO: | Presentación del primer pago a cuenta del Impuesto de Sociedades (MODELO 202/222) |

| NORMATIVA | Orden HFP/227/2017, de 13 de marzo |

Los CONTRIBUYENTES del Impuesto sobre Sociedades, calcularán el pago fraccionado mediante los MODELOS 202/222

| MOD | |

| 202 | Pagos fraccionados. Sociedades |

| 222 | Pagos fraccionados. Régimen de consolidación fiscal |

Se presentará exclusivamente por vía telemática, de acuerdo con los procedimientos establecidos en la normativa vigente. En el caso de resultar negativa también será obligatorio presentar el modelo

Plazo de Presentación: hasta el 20 de abril de 2019. En el caso de las liquidaciones presentadas ‘A domiciliar’ el plazo finaliza el 15 de abril.

En general las entidades deberán en los primeros 20 días de abril, octubre y diciembre liquidar el pago fraccionado (MODELO 202/222) por el 18% de la cuota líquida de la última declaración del Impuesto sobre sociedades. Si el resultado anterior es cero o negativo, no existe obligación de presentar la declaración.

No obstante, la entidad puede optar cada año por liquidar el pago fraccionado por el 17% de la base imponible efectivamente obtenida en los primeros 3, 9 y 11 meses naturales anteriores del propio ejercicio.

Determinación de la cuota. Grandes Empresas: Éstas deberán liquidar el pago fraccionado (MODELO 202/222) por el 23% de la base imponible efectivamente obtenida en los meses de enero a marzo 2018, minorada en el importe de la reserva para inversiones en Canarias que prevea realizarse, con un límite máximo del 90% de dicha base imponible.

Si la RIC efectivamente dotada al final del ejercicio, fuera inferior en más de un 20% a la calculada para el pago fraccionado habría que regularizar dichos pagos y proceder a la liquidación de los intereses de demora correspondientes.

Importe mínimo del pago fraccionado:

Aquellas entidades con volumen de negocio superior a 10 Mll. Euros se fija que la cantidad a ingresar no podrá ser inferior al 23% del resultado positivo de la cuenta de pérdidas y ganancias del período enero-marzo 2019, descontada la dotación a la RIC y minorado en el 50% de los rendimientos con derecho a la bonificación por la venta de bienes corporales producidos en Canarias;

Asimismo, los contribuyentes con cifra de negocios superior a 20 MM euros tendrán limitada la compensación de bases imponibles negativas y la cuota del pago fraccionado una vez aplicada las minoraciones y deducciones, no podrá ser inferior a 12% del resultado del periodo.

Modelo de comunicación de datos adicionales junto con el pago fraccionado.

Obligatorio para los contribuyentes con más de 20 millones de euros el importe de la cifra de negocios.

El 27 de marzo de 2019 desarrollamos en el Aula Magna de la Real Sociedad Económica Amigos del País de Gran Canaria nuestras jornadas de estudio Herramientas xls. para la gestión contable, dentro del área de formación de las Jornada de la empresa saludable que desarrollamos desde hace cinco años

El PROGRAMA de trabajo se desarrolla en dos vertientes: El Plan de control de gestión contable. Áreas, objetivos y cumplimiento (modelo xls); y los Modelos xls. para la gestión de áreas de gestión contable; es, en definitiva un enfoque práctico de la gestión contable, basado en herramientas xls. En los últimos años se ha producido un profundo cambio en el enfoque y objetivos de la gestión contable de las Pymes. En el enfoque, porque se prioriza el análisis de los riesgos, la gestión de datos y la obtención de información directa del negocio; y en los objetivos, desvelar los efectivos rendimientos obtenidos por el negocio.

Queremos agradecer a nuestros clientes y amigos el magnífico recibimiento de esta Jornada formativa, y en particular por su asistencia y participación al evento. Por nuestra parte nos comprometemos a seguir desarrollando nuevas actuaciones formativas en el futuro próximo.

ENLACE A LAS HERRAMIENTAS XLS de la PONENCIA:

https://www.dropbox.com/sh/b4i9k9z96fxgl8t/AAB2qHDBm11_lxs-I16VvEHAa?dl=0

Estarán obligados a presentar el modelo 222 aquellos grupos de entidades que opten por aplicar el régimen de consolidación fiscal establecido en el Capítulo VI del Título VII de la Ley 27/2014 del Impuesto sobre Sociedades.

En particular será la entidad representante del grupo fiscal la obligada a presentar el modelo 220, incluso cuando su resultado no sea a ingresar. Además debe comunicarse cualquier variación habida en la composición del grupo fiscal.

La presentación del modelo 222 deberá realizarse obligatoriamente de forma telemática a través de Internet mediante el sistema de identificación y autentificación basado en certificado electrónico reconocido por la AEAT.

Esta presentación telemática la podrán realizar los propios obligados tributarios, sus representantes legales, aquellos representantes voluntarios con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria y las entidades colaboradoras de la AEAT.

Cuando el resultado de la liquidación a presentar sea a ingresar y no se quiera realizar el pago mediante domiciliación bancaria, se realizará el ingreso en cualquier sucursal de una entidad colaboradora, que proporcionará el recibo-justificante de pago en donde figure el Número de Referencia Completo (NRC) necesario para realizar la presentación del modelo en la Sede Electrónica de la Agencia tributaria.

Si el resultado de la liquidación es negativa o a ingresar siempre que se realice el pago mediante domiciliación bancaria, podemos acceder directamente al trámite de presentación del modelo en la Sede Electrónica de la Agencia Tributaria.

El modelo 222 se presentará durante los primeros veinte días naturales de los meses de abril, octubre y diciembre de cada año natural, si bien, cuando su resultado sea a ingresar y se opte por realizar el pago mediante domiciliación bancaria, el plazo de presentación finaliza cinco días antes del indicado.

Los sistemas de liquidación de los pagos fraccionados del Impuesto sobre sociedades son idénticos en los casos de entidades individuales (Modelo 202) y grupos de sociedades.

Más Información: https://www.oscargutierrezasociados.com/modelo-202/

| EXTENSIÓN | Sujetos pasivos del IGIC – Régimen Especial de Grupos de Empresas (IGIC) |

| ASUNTO: | Resolución de modificación Modelo 418 |

NORMATIVA |

Resolución de 6 de marzo de 2019, de la Directora, por la que se modifica el modelo 418 de Régimen Especial del Grupo de Entidades del Impuesto General Indirecto Canario. |

El Modelo 418, será utilizado para presentar autoliquidaciones por cada una de las entidades, dominante y dependientes, incluso en los períodos en los que no se hayan realizado operaciones sujetas y no exentas del IGIC, que apliquen el Régimen Especial del Grupo de Entidades, a efectos del IGIC,

Este nuevo Modelo 418 surtirá efectos para las autoliquidaciones correspondientes a los períodos de liquidación mensual del año 2019 y siguientes

Sujetos Obligados.

El modelo 418 será único para cada una de las entidades que formen parte del grupo de entidades

Forma y plazo de presentación.

Se deberá presentar obligatoriamente por vía telemática, para lo cual se requiere contar con un certificado electrónico reconocido por la Agencia Tributaria Canaria y conectar con la Sede de Electrónica de la Agencia, durante el mes natural siguiente al correspondiente período de liquidación mensual.

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.Si bien en la imposición estatal se ha cumplido con las expectativas, otro tema son las declaraciones – liquidaciones de la imposición autonómica. Los modelos de IGIC a presentar en enero o febrero se han retrasado las fechas de entrega hasta en dos ocasiones, ya fuera por la huelga de la empresa pública de gestión de los tributos, ya sea por el pésimo rendimiento de la plataforma de presentación de tributos del Gobierno de Canarias.

Hemos realizado la presentación de las declaraciones tributarias principalmente en las plataformas habilitadas por la Agencia Estatal de la Administración Tributaria y la Agencia Tributaria Canaria

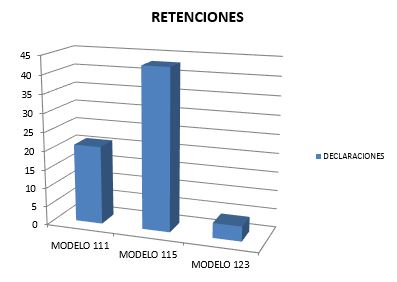

LIQUIDACIÓN DE RETENCIONES:

Corresponde a las retenciones del IRPF (modelos 111), retenciones de rentas del alquiler (modelos 115) y retenciones de rentas de capital (modelos 123) correspondientes al 4º trimestre del ejercicio (o el mes de diciembre, en los casos de grandes empresas)

PAGOS FRACCIONADOS del IRPF y del Impuesto sobre Sociedades:

Correspondientes a personas físicas (modelos 130/131).

DECLARACIONES DE IVA / IGIC / AIEM:

Corresponde a las liquidaciones (mensual o trimestral) de IVA en régimen general (MODELOS 303/349), de IGIC, en régimen general (MODELOS 410, 411 y 420), IGIC en régimen simplificado (MODELOS 421).

DECLARACIONES RESÚMENES ANUALES de RETENCIONES:

Corresponde a los resúmenes anuales de retenciones por IRPF (modelos 190) por alquileres (modelos 180) y por capital mobiliario (modelos 193);

DECLARACIONES INFORMATIVAS:

los resúmenes anuales de IGIC (modelos 425) e IVA (modelos 390) y la declaración de donativos recibidos (modelo 182), la declaración informativa de subvenciones y ayudas (modelo 346), la declaración informativa de entidades en atribución de rentas (modelo 184):

DECLARACIONES ANUALES DE OPERACIONES:

Declaraciones de operaciones con terceros (modelos 347 / 415 / 416):

DIRIGIDO A: Gerencia, dirección y administración de PYMES y público interesado en general.

PROGRAMA

Lugar, fecha y hora de celebración:

PLAZAS LIMITADAS

Derechos de Inscripción:

PONENTE:

Alejandro Gutiérrez León * Economista-Auditor, socio de Oscar Gutiérrez & Asociados

Enfoque práctico de la gestión contable, basado en herramientas xls: En los últimos años se ha producido un profundo cambio en el enfoque y los objetivos de la gestión contable de las Pymes. En el enfoque, porque se prioriza el análisis de los riesgos, la gestión de datos y la obtención de información directa del negocio; y en los objetivos, desvelar los efectivos rendimientos obtenidos por el negocio.

| EXTENSIÓN | Sujetos pasivos del ITPAJD y del Impuesto sobre Sucesiones, por la transmisión de inmuebles urbanos. |

| ASUNTO: | Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos |

| NORMATIVA | ORDEN de 8 de febrero de 2019, por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos |

Esta Orden aprueba los coeficientes aplicables al valor catastral para estimar, por referencia al mismo, el valor real de determinados bienes inmuebles de naturaleza urbana radicados en el territorio de la Comunidad Autónoma de Canarias, a efectos de la liquidación de los hechos imponibles del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y del Impuesto sobre Sucesiones y Donaciones que se devenguen a partir del 14 de febrero y hasta el 31 de diciembre de 2019.

La estimación del valor de los bienes inmuebles de naturaleza urbana se realizará aplicando los coeficientes aprobados al valor catastral a la fecha del devengo del tributo, excepto en los bienes de interés cultural, y los afectos a los usos de mercados, supermercados, industrias fabriles y servicios de transportes

Para la valoración de bienes inmuebles situados en el territorio de otra Comunidad Autónoma se estará al valor fijado por la Comunidad Autónoma en cuyo territorio se sitúa el bien a valorar.

En las transmisiones de bienes o derechos sujetas al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados prevalecerá el precio o contraprestación pactada cuando resulte superior al valor declarado o al estimado.

| Municipio | Valor del Coeficiente multiplicador del Valor Catastral |

| PROVINCIA DE LAS PALMAS | |

| Agaete | 1,70 |

| Agüimes | 1,52 |

| Antigua | 1,66 |

| Arrecife | 1,17 |

| Artenara | 1,77 |

| Arucas | 1,18 |

| Betancuria | 1,74 |

| Firgas | 1,75 |

| Gáldar | 2,14 |

| Guía | 1,61 |

| Haría | 1,69 |

| Ingenio | 1,66 |

| La Aldea de San Nicolás | 1,78 |

| La Oliva | 2,08 |

| Las Palmas de Gran Canaria | 2,41 |

| Mogán | 2,89 |

| Moya | 1,87 |

| Pájara | 2,12 |

| Puerto del Rosario | 2,07 |

| San Bartolomé de Lanzarote | 2,58 |

| San Bartolomé de Tirajana | 3,18 |

| Santa Brígida | 1,60 |

| Santa Lucía de Tirajana | 2,29 |

| Teguise | 1,60 |

| Tejeda | 2,33 |

| Telde | 1,48 |

| Teror | 1,43 |

| Tías | 1,82 |

| Tinajo | 1,88 |

| Tuineje | 1,85 |

| Valsequillo | 1,58 |

| Valleseco | 2,43 |

| Vega de San Mateo | 1,67 |

| Yaiza | 1,79 |

| PROVINCIA DE SANTA CRUZ DE TENERIFE | |

| Adeje | 1,80 |

| Agulo | 1,92 |

| Alajeró | 1,64 |

| Arafo | 1,70 |

| Arico | 2,27 |

| Arona | 2,00 |

| Barlovento | 1,94 |

| Breña Alta | 1,78 |

| Breña Baja | 1,76 |

| Buenavista del Norte | 2,16 |

| Candelaria | 1,63 |

| Fasnia | 1,93 |

| Frontera | 1,64 |

| Fuencaliente de Palma | 2,02 |

| Garachico | 1,77 |

| Garafía | 2,19 |

| Granadilla de Abona | 1,73 |

| Guancha, La | 2,33 |

| Guía de Isora | 2,00 |

| Güímar | 2,31 |

| Hermigua | 1,96 |

| Icod de los Vinos | 2,51 |

| Llanos de Aridane, Los | 2,04 |

| Matanza de Acentejo, La | 1,88 |

| Orotava, La | 1,77 |

| Paso, El | 1,89 |

| Pinar de El Hierro, El | 1,42 |

| Puerto de la Cruz | 1,84 |

| Puntagorda | 2,50 |

| Puntallana | 2,69 |

| Realejos, Los | 1,77 |

| Rosario, El | 1,99 |

| San Andrés y Sauces | 1,66 |

| San Cristóbal de La Laguna | 1,65 |

| San Juan de la Rambla | 2,34 |

| San Miguel de Abona | 1,69 |

| San Sebastián de Gomera | 1,37 |

| Santa Cruz de Palma | 1,36 |

| Santa Cruz de Tenerife | 1,87 |

| Santa Úrsula | 2,27 |

| Santiago del Teide | 1,59 |

| Sauzal, El | 1,81 |

| Silos, Los | 1,39 |

| Tacoronte | 1,93 |

| Tanque, El | 1,94 |

| Tazacorte | 2,10 |

| Tegueste | 1,66 |

| Tijarafe | 2,43 |

| Valle Gran Rey | 2,06 |

| Vallehermoso | 2,15 |

| Valverde | 1,97 |

| Victoria de Acentejo, La | 1,84 |

| Vilaflor | 1,74 |

| Villa de Mazo | 1,48 |

| EXTENSIÓN | A los sujetos pasivos del I.G.I.C. | |

| ASUNTO: | ORDEN de modificación del modelo 412 de Autoliquidación Ocasional del Impuesto General Indirecto Canario. | |

| NORMATIVA | Resolución de 28 de enero de 2019, de la directora de la Agencia Tributaria Canaria, por la que se modifica el modelo 412 de Autoliquidación Ocasional del Impuesto General Indirecto Canario | |

Por la presente les informamos de la modificación del MODELO 412 de Autoliquidación Ocasional del IGIC.

Estarán OBLIGADOS A DECLARAR esta Autoliquidación los empresarios o profesionales que no teniendo obligación de presentar autoliquidaciones periódicas, deban declarar una cuota devengada del Impuesto General Indirecto Canario (IGIC) o tengan que declarar e ingresar una cuota del citado tributo como consecuencia de la rectificación de cuotas repercutidas, de la rectificación de deducciones practicadas, de la regularización de las cuotas soportadas en la adquisición o importación de bienes de inversión o por la regularización de las cuotas soportadas o satisfechas con anterioridad al inicio de la realización de entregas de bienes o prestaciones de servicios.

También presentarán este modelo:

| EXTENSIÓN | A todos los obligados a practicar retenciones e ingresos a cuenta |

| ASUNTO: | Cuadro resumen de las retenciones aplicables en IRPF 2019. |

Estimado cliente. Por la presente les aportamos el Cuadro Resumen de retenciones e ingresos a cuenta aplicables en la actualidad para el presente ejercicio 2019.

| Principio del formulario

Clase de renta Final del formulario |

Procedencia | Tipo aplicable EJERC. 2019 | Modelo resumen anual | Clave |

| Trabajo | Relaciones laborales y estatutarias en general | Variable según proc. general (*) | 190 | A |

| Consejeros y administradores | 35% | 190 | E.01 E.04 | |

| Consejeros y administradores (Entidades con cifra negocios <100.000 euros) | 19% | 190 | E.02 E.03 | |

| Premios literarios, artísticos o científicos no exentos de IRPF, cuando tengan la consideración de rendimientos del trabajo | 15% | 190 | F.01 | |

| Cursos, conferencias, seminarios, … | 15% | 190 | F.02 | |

| Elaboración de obras literarias, artísticas o científicas | 15% | |||

| Atrasos | 15% | 190 | ||

| Régimen fiscal especial aplicable a trabajadores desplazados a territorio español (Hasta 600.000 euros) | 24% | |||

| Régimen fiscal especial aplicable a trabajadores desplazados a territorio español (Desde 600.000 euros) | 45% | |||

| Actividades profesionales | Con carácter general (art. 101.5 LIRPF). | 15% | 190 | G.01 |

| Determinadas actividades profesionales (recaudadores municipales, mediadores de seguros…) (art. 101.5.a) LIRPF y art. 95.1 RIRPF) | 7% | 190 | G.02 | |

| Profesionales de nuevo inicio (en el año de inicio y en los dos siguientes) (art. 101.5.a) LIRPF y art. 95.1 RIRPF) | 7% | 190 | G.03 | |

| Otras actividades económicas | Actividades agrícolas y ganaderas en general (art. 95.4 RIRPF) | 2% | 190 | H.01 |

| Actividades de engorde de porcino y avicultura (art. 95.4 RIRPF) | 1% | 190 | H.02 | |

| Actividades forestales (art. 95.5 RIRPF) | 2% | 190 | H.03 | |

| Determinadas actividades empresariales en Estimación Objetiva (art. 95.6 RIRPF) | 1% | 190 | H.04 | |

| Rendimientos del art. 75.2.b): cesión derecho de imagen (art. 101.1 RIRPF) | 24% | 190 | I.01 | |

| Rendimientos del art. 75.2.b): resto de conceptos (art. 101.2 RIRPF) | 19% | 190 | I.02 | |

| Imputación rentas por cesión derechos imagen | (art. 92.8 LIRPF y art. 107 RIRPF) | 19% | 190 | J |

| Ganancias patrimoniales | Premios de juegos, concursos, rifas… sujetos a retención, distintos de los sujetos a GELA (art. 101.7 LIRPF) | 19% | 190 | K.01, K.03 |

| Aprovechamientos forestales en montes públicos (art. 101.6 LIRPF y art. 99.2 RIRPF) | 19% | 190 | K.02 | |

| Otras ganancias patrimoniales | Transmisión de derechos de suscripción (art. 101.6 LIRPF): a partir de 1-1-2017 | 19% | 187 | M, N, O |

| Transmisión de acciones y participaciones en Instituciones de Inversión Colectiva (Fondos de Inversión) (art. 101.6 LIRPF) | 19% | 187 | C, E | |

| Capital mobiliario | Derivados de la participación en fondos propios de entidades (art. 25.1, art. 101.4 LIRPF y art. 90 RIRPF) | 19% | 193 | A |

| Cesión a terceros de capitales propios (cuentas corrientes, depósitos financieros, etc. (art. 25.2 LIRPF) | 19% | 193/194/196 | Según modelo | |

| Operaciones de capitalización, seguros de vida o invalidez e imposición de capitales | 19% | 188 | No clave | |

| Propiedad intelectual, industrial, prestación de asistencia técnica (art. 101.9 LIRPF) | 19% | 193 | C | |

| Propiedad intelectual cuando el contribuyente perceptor no sea el autor (art. 101.4 LIRPF) | 15% | |||

| Arrendamiento y subarrendamiento de bienes muebles, negocios o minas (art. 101.9 LIRPF) | 19% | 193 | C | |

| Rendimientos derivados de la cesión del derecho de explotación de derechos de imagen (art. 101.10 LIRPF) siempre que no sean en el desarrollo de una actividad económica | 24% | 193 | C | |

| Capital inmobiliario | Arrendamiento o subarrendamiento de bienes inmuebles urbanos (art. 101.8 LIRPF y art. 100 RIRPF) | 19% | 180 | No clave

Final del formulario |

(*) Servicio de cálculo ON LINE de retenciones IRPF (EJ 2019)