Declaraciones tributarias 1ºT 2022 . ÓSCAR GUTIÉRREZ & ASOCIADOS

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.

Una vez culminado este ciclo trimestral es el momento para hacer balance de las actuaciones realizadas para los clientes de OSCAR GUTIERREZ ASOCIADOS. La práctica totalidad de las declaraciones se presentan por vía telemática.

El 20 de abril finaliza los plazos de presentación de las declaraciones tributarias periódicas correspondientes al período del 1º trimestre del ejercicio (periodo mensual de septiembre, en caso de grandes empresas y entidades SII).

Hemos realizado la presentación de las declaraciones tributarias principalmente en las plataformas habilitadas por la Agencia Estatal de la Administración Tributaria y la Agencia Tributaria Canaria

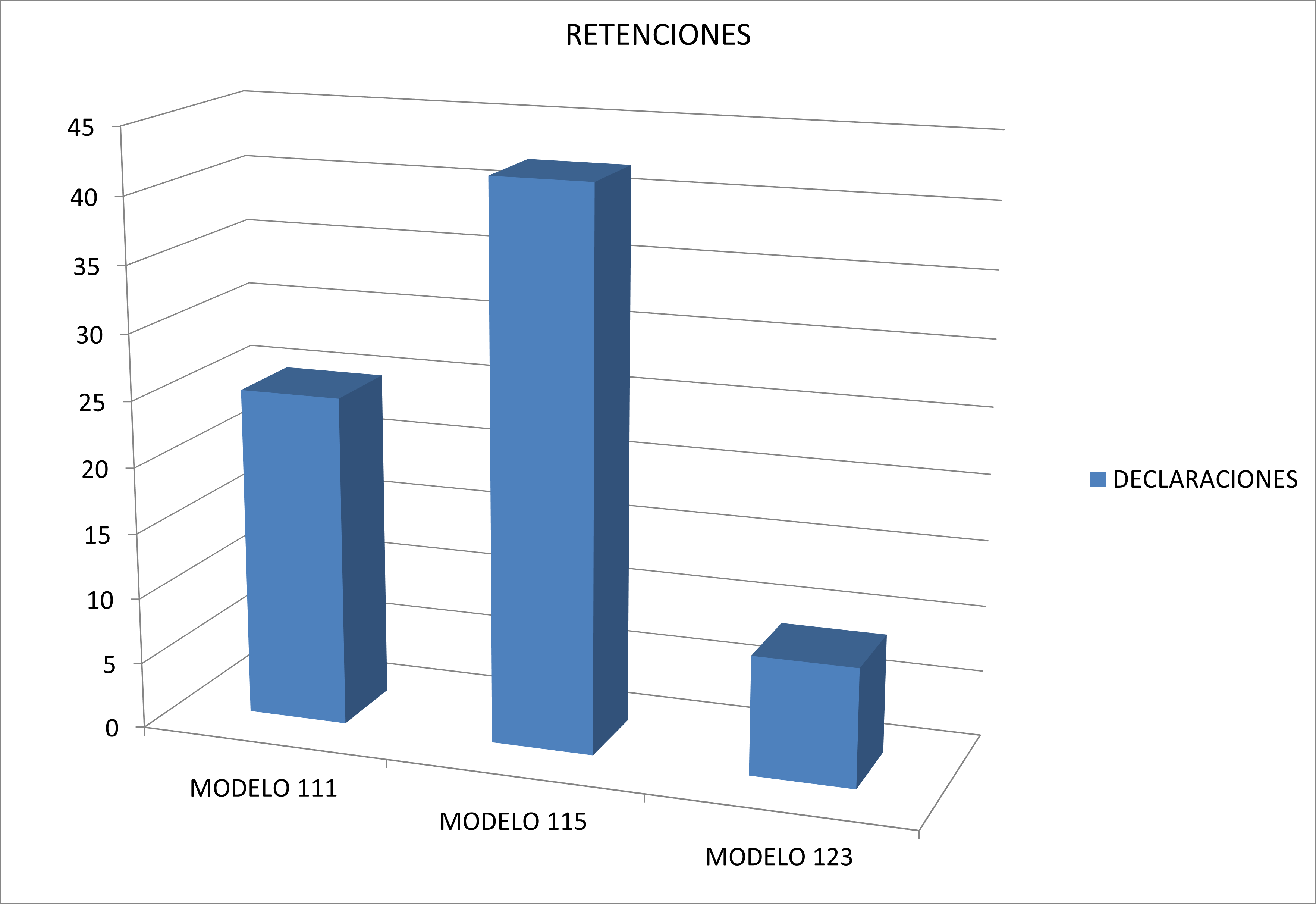

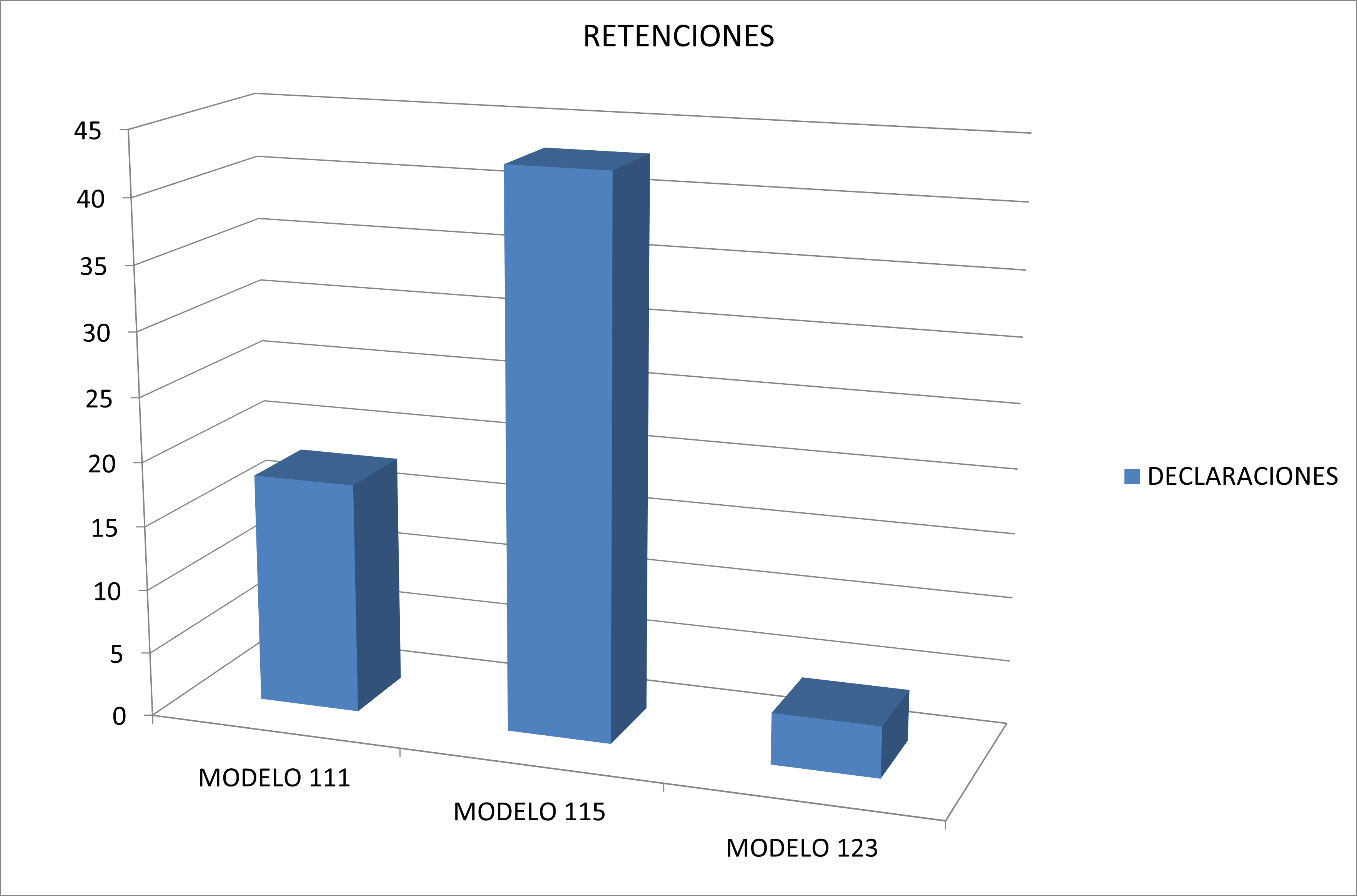

LIQUIDACIÓN DE RETENCIONES:

Corresponde a las retenciones del IRPF (modelos 111), retenciones de rentas del alquiler (modelos 115) y retenciones de rentas de capital (modelos 123) correspondientes al 1º trimestre del ejercicio (o el mes de Diciembre, en los casos de grandes empresas)

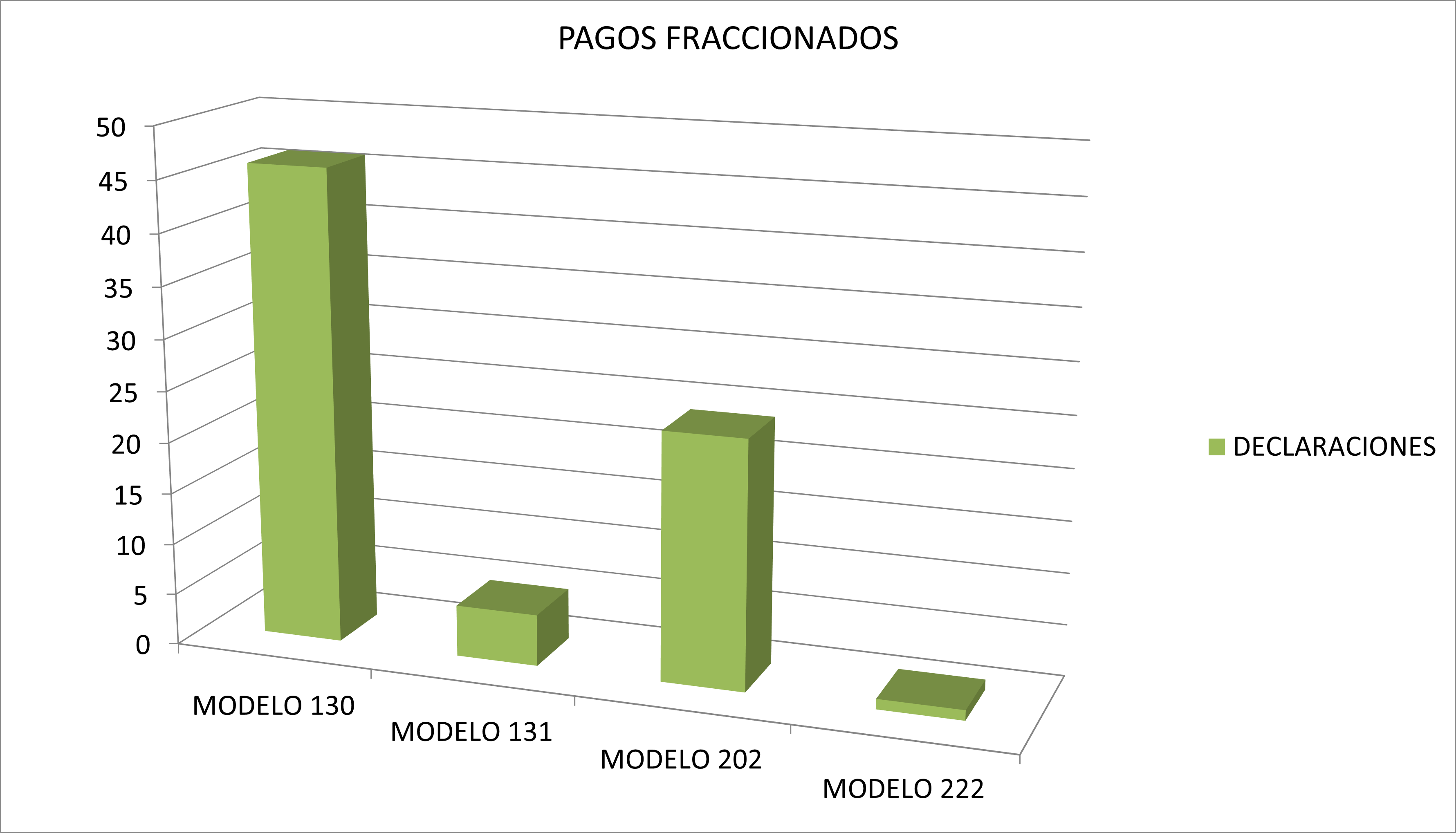

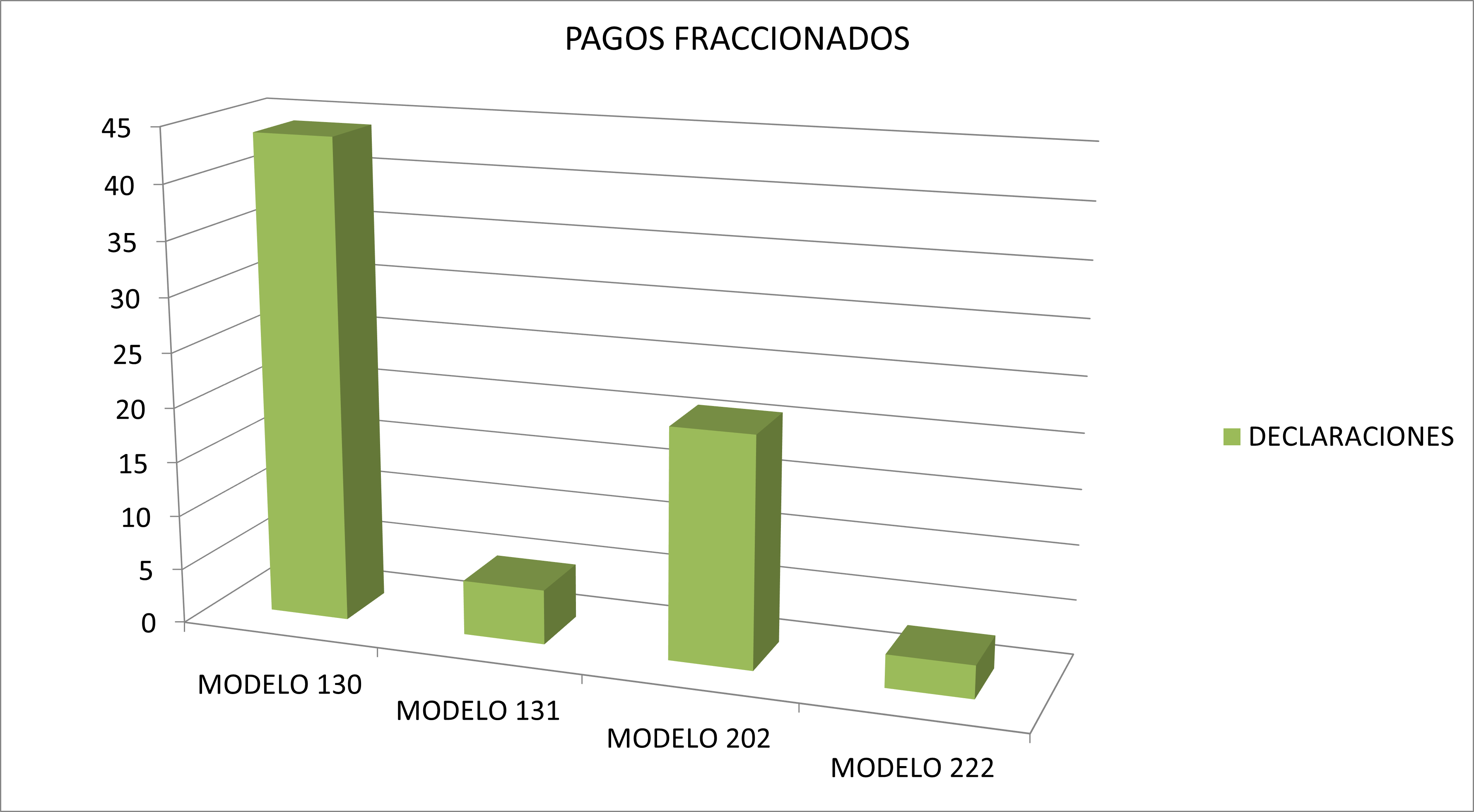

PAGOS FRACCIONADOS del IRPF:

Correspondientes a personas físicas (modelos 130/131) correspondientes al 1º trimestre del ejercicio, asi como de las sociedades y de los grupos fiscales (mod 202 / 222) cuyo primer pago fraccionado en el mes de Abril.

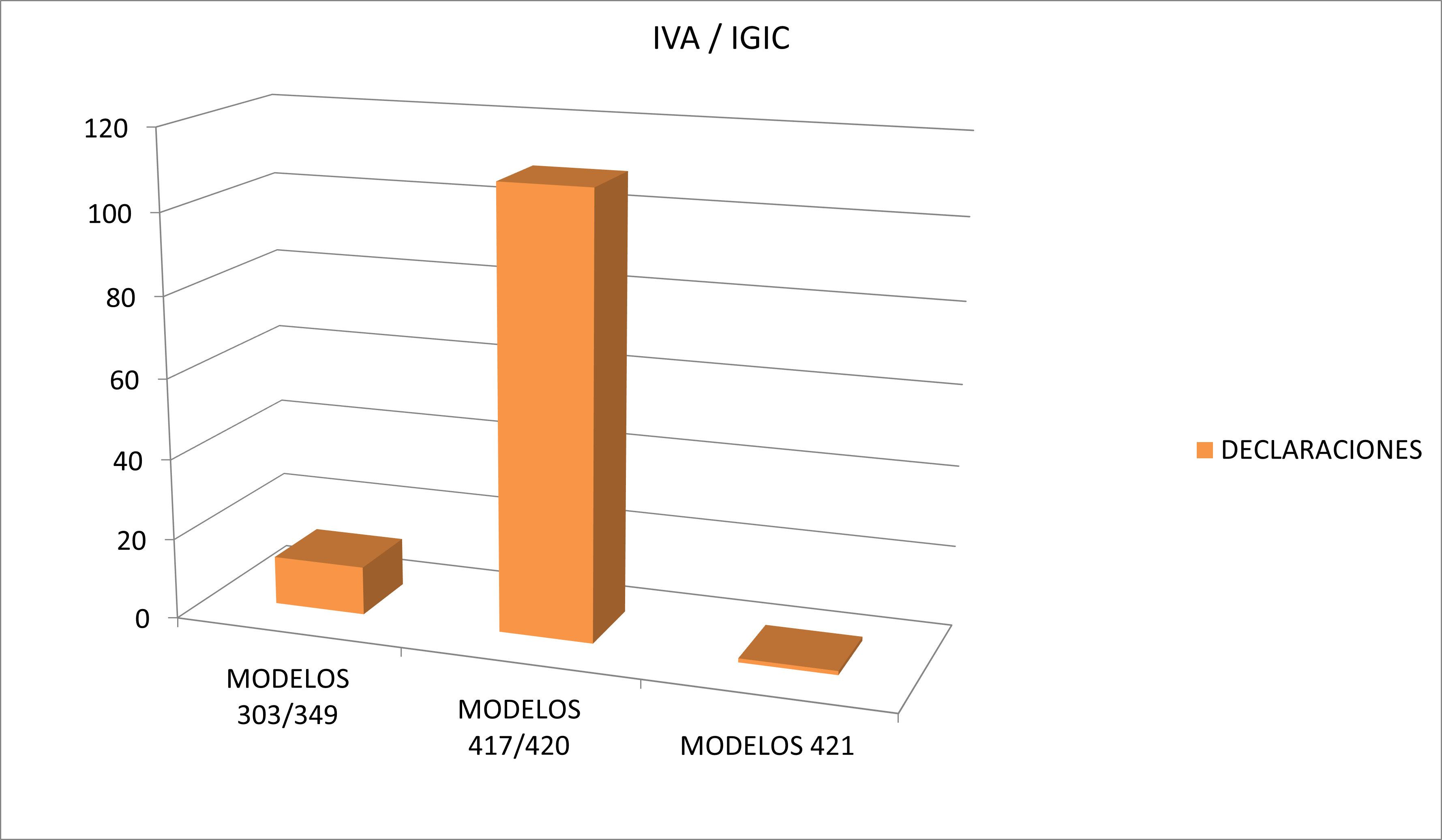

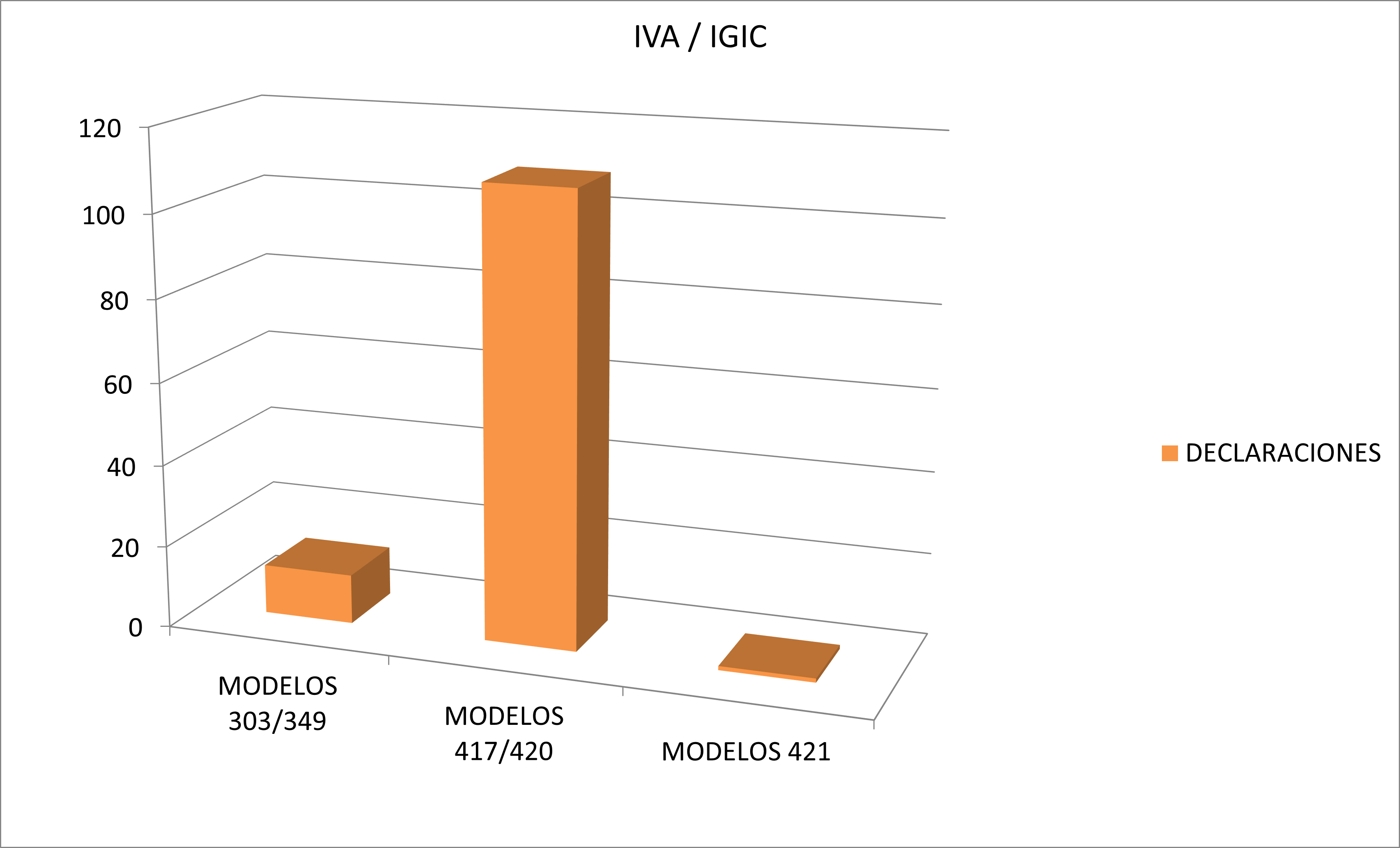

DECLARACIONES DE IVA / IGIC / AIEM:

Corresponde a las liquidaciones (mensual o trimestral) de IVA en régimen general (MODELOS 303/349), de IGIC, en régimen general (MODELOS 417 y 420), IGIC en régimen simplificado (MODELOS 421).